万科2025年的年报,砸出来的数字触目惊心。

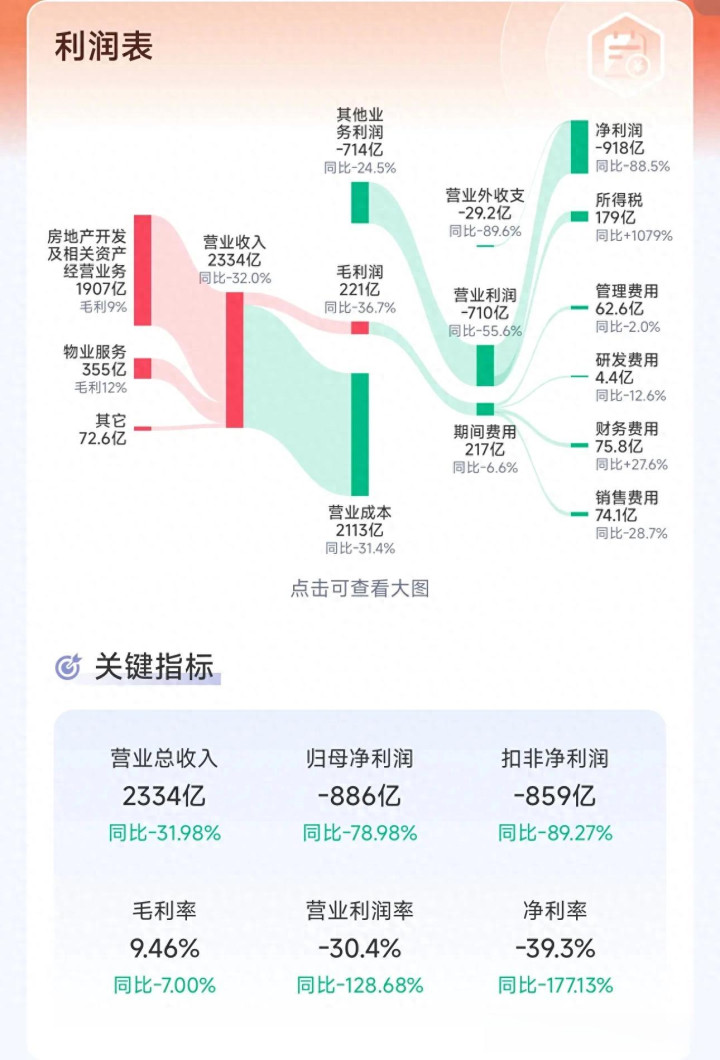

全年净亏损885亿,去年刚亏了近500亿。两年时间,把之前十年赚的钱,全亏回去了。

这波地产行业的调整,时长拉得这么长,跌幅这么深,是绝大多数人当初没料到的。也终于让人明白,一家公司的能力,从来不是看顺境里谁蹦得最欢,而是看寒冬里谁能扛到最后。市场好的时候,谁都能躺着挣钱,只有潮水退了,才知道谁在裸泳。

885亿的亏损,大头来自两笔减值。219.3亿的资产减值损失,是之前高价拿的地,现在房子卖不上价,存货跌价亏的。341.7亿的信用减值损失,是应收款收不回来,坏账计提。

但这些只是表面,真正的问题,出在万科自己身上。

2025年全国商品房销售面积和金额,同比分别降了8.7%和12.6%。万科自己的销售面积和金额,同比降了43.4%和45.5%,降幅是行业平均的5倍和3.6倍。行业不好是事实,但你跌得比行业狠这么多,就不能全怪大环境了。

主营业务已经彻底撑不住了。房地产开发业务的毛利率,直接跌到了-2.3%,说白了就是卖房越卖越亏。全年整体毛利只剩12.59亿,连74亿的营销开支、92亿的管理费用都盖不住。

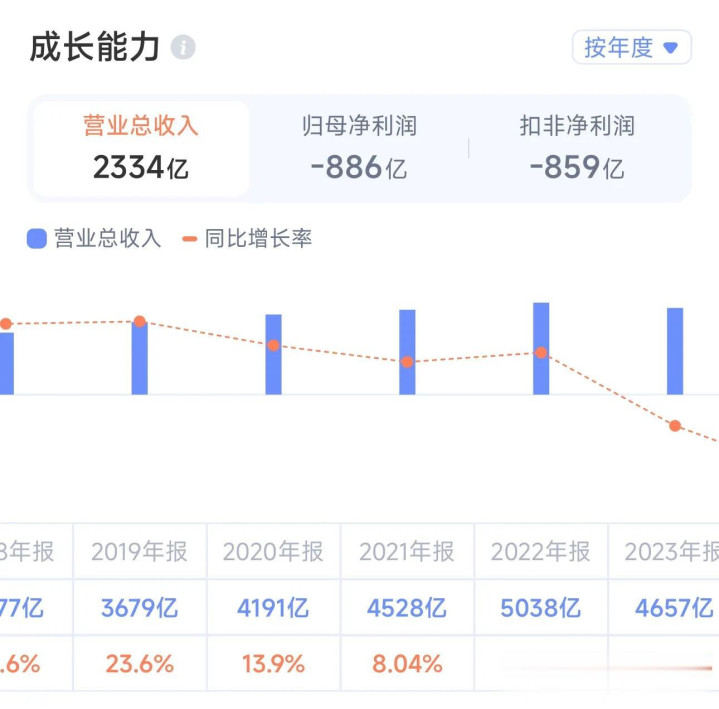

我们回看下巅峰时期,2020年万科归母净利润418亿,2019年毛利峰值1322亿,2022年营收还能摸到5038亿。现在营收直接腰斩,毛利连当年的零头都不剩,落差大得让人唏嘘。

现在的万科,风险远没化解。

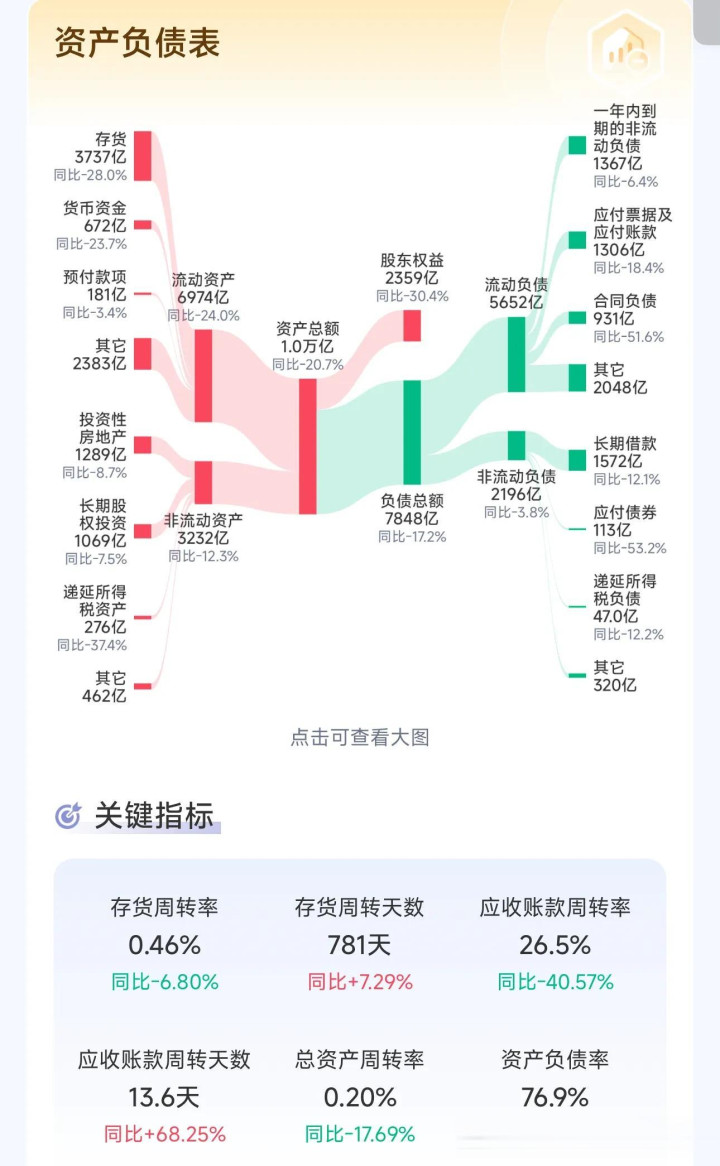

账上还趴着3600亿的债务,一年光利息就要付130亿。现在能撑着,全靠背后深铁集团这个大股东不断输血,靠金融机构给的债务展期。年报里写的全是靠政策支持、靠金融机构帮扶、靠大股东赋能,唯独没提自己的造血能力。

可靠输血和展期,从来不是长久之计。总有一天要还本金,要付利息,没有持续的现金进来,迟早撑不住。最近还传出来要对万科管理层倒查10年,要求部分高管退回天价年薪,更是雪上加霜。

之前所有人都说万科是行业优等生,管理层优秀,是地产行业的标杆。可在时代的大趋势面前,再优秀的个体,也挡不住潮水的方向。现在的万科,想活下去,唯一的指望,就是今年地产市场能回暖。可回暖的信号在哪,没人说得清。

同样身处寒冬,有人冻得瑟瑟发抖,有人却过得从容不迫。

华润和龙湖,就是最好的例子。早早就布局了商业地产,在高负债高杠杆高周转的玩法玩不转的时候,手里的商场、写字楼,能持续带来稳定的现金流,不用被逼着断臂求生。

尤其是华润,当年万宝之争的时候,坚决卖掉了万科的股权。听说早年华润的管理层,多次劝王石发力商业地产,王石没听进去。最后华润自己做,做成了现在的行业一哥。2021年末华润的土储规模,和绿城越秀差不多,比金茂还小,但靠着开挂的商业底盘和央企背景,这点下行周期的拖累,根本不算什么。整个行业下行的这几年,华润走得从从容容,游刃有余,成了中国地产当之无愧的天花板。

这轮周期下来,房企之间的分化,早就定好了。

核心就看两件事:当年拿的地在哪,手里有没有能持续生钱的资产。

滨江集团,土储基本都在杭州,杭州新房限价,不愁卖,只有少数几个外地项目有拖累,计提完就干净了,现在是唯一一家市净率还能超过1的房企。招商蛇口,拿地全盯着高能级城市,一线占比极高,哪怕行业跌成这样,存货也没什么拖累,质量仅次于滨江。

再看绿城、建发、越秀这些,差距也是从2021年的土储拉开的。当年绿城60%的货值都在杭州和浙江、上海,剩下的外省项目,成了这几年最大的拖累,累计亏了大概150亿,年年结算不出利润。而建发当年的货值比绿城少了一千多亿,基本都在高能级城市,年年能稳定拿出30到40亿的利润。

到2026年底,绿城和建发的货值质量基本就拉平了,2027年两家的利润释放,大概率也不会有太大差距。只是这几年的落差,全是当年拿地的选择决定的。

房地产是典型的周期行业,而且周期拉得特别长。

前些年行业疯涨的那些年,透支了未来十几年的购房需求。现在明明白白处在下行周期,看各家的利润和营收,一眼就能看明白。

对投资者来说,永远要对市场保持敬畏。永远要留足现金,或者手里握着能持续产生现金流的资产。不要随便去抓正在跌落的小刀,不然只会被割得遍体鳞伤。

这轮地产周期,显然还没到底部。

天创网提示:文章来自网络,不代表本站观点。